很多人会觉得,这是不是太保守?毕竟过去几年,黄金涨得很好,石油涨得也不错。确实,在上涨阶段,你不持有这些资产,看起来会“赚少了”。比如 2025 年,加拿大股市受能源板块带动表现亮眼,而我们因为不持有石油和黄金相关资产,回报没有那么耀眼。

但问题是,投资不是比谁涨得最快,而是比谁活得最久。

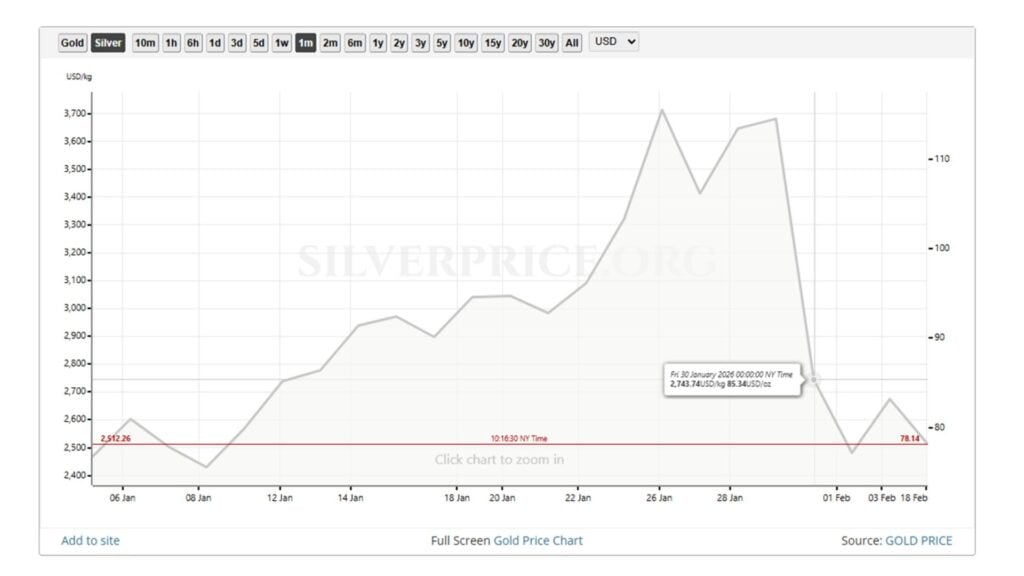

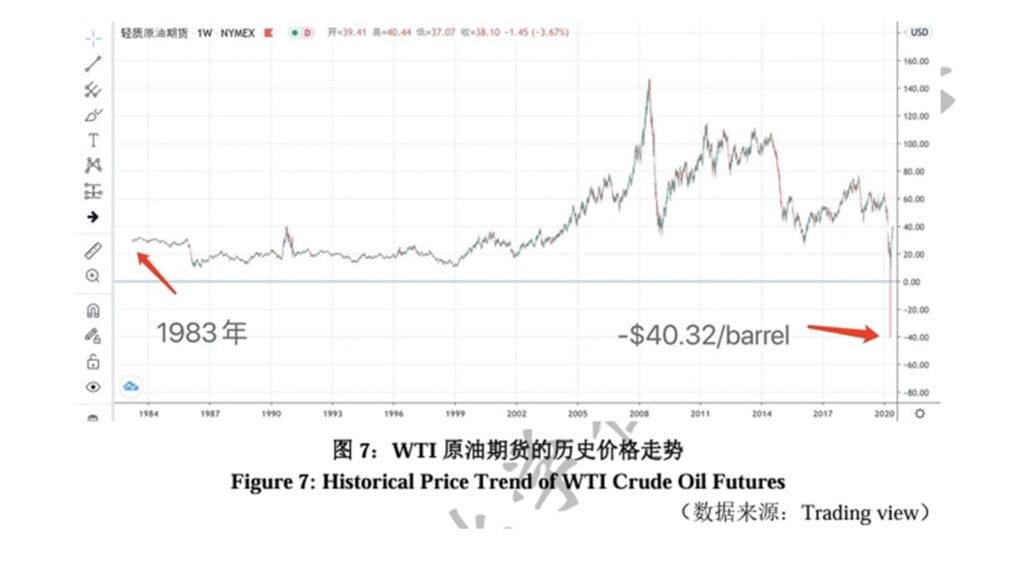

2020 年原油宝事件,我们的客户毫发无损,因为我们根本不持有原油相关产品。这一次黄金白银暴跌,同样与我们的组合无关。上涨阶段少赚一点,下跌阶段不被卷入,这就是体系的价值。

如果你在 2025 年黄金大涨时冲进去,可能赚了一笔。但 2026 年开年暴跌,把利润全部吞回去,甚至本金受损,那之前的收益其实没有意义。短期的亮眼,换来长期的回撤,这不是投资,是追逐情绪。

真正重要的,是系统。

再往更宏观一点看,现在正处在一个结构性变化的时代。第四次工业革命正在重塑产业结构,财富在加速重新分配。与此同时,通胀侵蚀现金价值,很多人都会有一种感受——钱越来越不值钱。

如果资金只是停留在现金形态,很快就会被物价上涨吞噬。在这样的环境下,投资不是选择题,而是必修课。

但投资必须建立在理性基础上,否则就会走向三个常见误区。

第一个误区,是急于赚钱。很多人因为现金被通胀侵蚀,迫切想“快速翻倍”。但越急,越容易掉进高收益承诺的陷阱。急于致富,是很多骗局和高风险结构的温床。今天我们讲的贵金属暴跌,本质上也是在利用这种心理——涨得越快,吸引越多人追高,最后风险集中释放。

第二个误区,是把投机当投资。买一只个股,本质上是在押概率。你可能选对,也可能选错。如果没有体系支撑,只是靠判断趋势,那更多是运气,而不是确定性。

第三个误区,是盲目操作。有人会说,那我买 ETF 不就分散了吗?问题在于,买什么 ETF、什么时候买、仓位怎么控制、风险怎么管理,这些都需要专业经验。专业不是一张牌照,而是长期实战积累出来的风险判断能力。

如果一年前有人提醒你不要追高黄金,你未必会听。因为当价格持续上涨时,市场会强化“自己是对的”的感觉。直到价格反转,才会意识到结构风险早已存在。

什么是专业?专业是时间验证过的判断,是在别人狂热时保持边界,在别人恐慌时仍有秩序。

我们的做法很简单:通过公募保本基金构建分散组合。一篮子资产配置,东方不亮西方亮,用结构分散单一风险。与此同时,通过投资贷款放大资金效率,在不触发 margin call 的前提下进行稳健布局。

投资贷款的本质,不是盲目加杠杆,而是在专业风险管理下,用低成本资金参与长期增长。借别人的资金做资产配置,而不是孤注一掷地押方向,这才是可持续的方式。

真正能穿越周期的,不是某一类资产,而是一套完整体系。

市场永远会有新的热点、新的叙事、新的“机会”。但如果没有边界,没有原则,很容易在“养”的阶段冲进去,在“套”的阶段加码,在“杀”的阶段出局。

投资的核心,不是预测下一次谁会涨,而是构建一个即便市场剧烈波动,也不会被迫出局的结构。

这才是我们反复强调的重点——不要和定价权对赌,不要和结构对抗,而是建立属于自己的投资体系。

只有体系,才能避开养、套、杀。

问答环节

问题一:

在美加关系变得紧张的背景下,作为一家加拿大公司,Ai Financial 是否应该坚持 Buy Canadian,优先投资本土企业?

这个问题的出发点可以理解。作为一家加拿大企业,我们当然希望看到本土经济强劲、企业发展良好。从情感层面讲,支持本国市场听起来理所当然。

但投资决策不能建立在情感之上,而必须建立在责任之上。我们首先对谁负责?答案非常明确——对客户负责。客户把资金交给我们管理,有些客户甚至通过投资贷款参与投资,需要承担利息成本。在这样的前提下,我们的首要职责是帮助客户在可控风险下实现资产增值,而不是用客户的资金去表达立场。

换一个更直接的角度:如果一个加拿大企业长期亏损,而一个美国企业盈利能力更强、现金流更稳定,你会选择哪一个?投资本质上是资本配置行为,而资本天然会流向效率更高、盈利能力更强的企业。美国和加拿大都属于市场经济体系,而市场经济的基本逻辑就是优胜劣汰。

我们并不是刻意排斥加拿大市场,而是在当前阶段,并未看到足够多具备长期竞争力、值得重仓的本土企业。投资不是情绪表达,而是理性选择。我们站在客户一边,而不是站在口号一边。

问题二:

既然美元体系掌握定价权,那是不是意味着美国在“割韭菜”?

在任何一个金融体系里,掌握定价权的一方自然拥有更大的主动权。你可以把这种现象称为“结构优势”,也可以用更情绪化的词汇去描述它,但本质是一样的——规则决定结果。

关键不在于别人是否强势,而在于我们是否理解规则。如果不了解规则,就很容易在市场最狂热的时候冲进去,在结构转向时被动退出;如果理解规则,就能尽量避免站在风险最集中的位置。

我们不会试图对抗全球金融结构,也不会用情绪去评判体系对错。我们的目标很简单——在既有规则之内,为客户找到更安全、更有确定性的配置方式。投资不需要宏大叙事,需要的是结构认知。只要我们理解体系,至少可以避免成为结构转向时被动的一方。

问题三:

有人在 3000 美元买入黄金,如今价格仍在 5000 美元左右,依然盈利不少,那么长期持有黄金是否合理?

投资市场本质上是认知的兑现。如果一个人基于自己的判断持有黄金,并且目前仍然盈利,那是他的选择。市场最终会用时间给出答案。

但我们更关心的是极端情况。原油曾经也被认为“不可能跌到负数”,但它确实发生了。黄金未来是否会再次出现剧烈波动,甚至触发强制平仓?没有人能够给出百分之百的保证。

更现实的问题在于,一旦未来某一天市场出现剧烈波动,账户触发 margin call,被系统强制平仓,那么即便价格随后反弹,你已经没有仓位了。上涨与你无关。

专业和非专业之间的差别,往往不在于谁看对一次行情,而在于谁能够在极端环境下避免被迫出局。一次盈利并不代表体系正确,真正重要的是在不同周期中都能存活下来。

问题四:

如果一定要投资加拿大,选择银行或基建类公司是否更安全?

很多人提到加拿大市场,首先想到五大银行和基建企业。但投资必须看周期,而不是看名气。

加拿大房地产在过去二十年经历了完整的上行周期。周期不是两三年,而往往以十年为单位。既然上涨用了二十年,下行阶段是否会在短时间内结束?这是一个值得认真思考的问题。

再往深一点看,房地产体系背后的主要风险承担者是谁?是银行。大量房地产融资来自银行体系。如果房地产市场持续承压,坏账风险迟早会显性化。现在没有全面爆发,并不代表未来不会释放压力。

如果我们已经看见潜在风险,就没有必要主动跳进去验证。投资不是测试胆量,而是选择位置。也许短期内银行或基建板块仍然会有表现,但当结构风险逐步累积时,我们更倾向于站在风险边界之外。

投资的核心不是抓住最后一段涨幅,而是避免下一次结构性踩踏。真正重要的,不是选对一次方向,而是建立一套能够在不同周期中保护本金、持续增长的投资体系。