回顾2024年,美股市场可谓“大丰收”,几乎所有投资者都收获颇丰。我们为客户选择的保本基金回报率全部超过20%。

Read MoreRecent Posts

- 加拿大物价或将继续上涨:华人超市老板称“再不涨价就活不下去” | AiF insight 04/02/2026

- 加拿大“牛奶赔偿”诈骗出现:假网站诱导填银行卡信息 | AiF insight 04/02/2026

- 加拿大啤酒税累计上涨18%:价格上涨,消费者压力加大 | AiF insight 04/02/2026

- 道指收跌,特朗普表态打击市场对美伊战争结束的预期 | AiF 财经日报 04/02/2026

- 5.1万岗位消失!加拿大就业踩刹车,关税与人口双重打击 | AiF insight 04/02/2026

- 2026北美裁员潮:当“AI”成为大厂砍掉数万岗位的统一借口 | AiF insight 04/02/2026

- 越来越多人选择70岁才领CPP,这一趋势正在改变加拿大退休方式 | AiF insight 04/01/2026

- 温哥华地产经纪被罚案例:虚假宣传的风险与合规边界 | AiF Advisor 04/01/2026

- 道指上涨200点开启4月,市场押注中东冲突或将结束 | AiF 财经日报 04/01/2026

- CRA裁员479人:加拿大税务局削减开支,裁员潮开始 | AiF insight 04/01/2026

- 温哥华油价逼近$2.2/L:不只是加油变贵,新一轮通胀或将到来 | AiF insight 04/01/2026

- 加拿大发钱86亿:新版买菜补贴到账,但能解决通胀问题吗?| AiF insight 03/31/2026

- 道指大涨1100点,标普500创5月以来最大单日涨幅,市场对伊朗战争结束的预期升温 | AiF 财经日报 03/31/2026

- 市场正在释放买入信号| AiF insight 03/31/2026

- 标普500周一收跌,油价持续上涨施压市场 | AiF 财经日报 03/30/2026

- 现金不多,如何开始投资?| AiF 讲坛 03/27/2026

- 道指大跌近800点并进入回调区间,标普500连续第五周下跌 | AiF 财经日报 03/27/2026

- 市场恐慌时,才是真正的买入窗口| AiF insight 03/27/2026

- GTA房主亏损85万:加拿大房价下跌加速,房地产神话正在破灭 | AiF insight 03/27/2026

- 道指下跌逾450点,油价上行与美伊谈判不确定性带来短期压力 | AiF 财经日报 03/26/2026

Categories

专业投资人视角解读投资贷款:什么是好的负债? | Ai Financial 基金投资

很多人认为贷款投资是只适合有钱人;有人认为贷款是不好的,贷款永远都是负担;还有人说贷款投资政策虽好,但是投资回报率一定要大于贷款回报率才能赚到钱……那么为什么投资贷款就是一种好的投资呢?

负债似乎是大多数人生活的一部分。有些人可能会借钱来资助他们的教育; 其他人可能会为了购买他们的首个家园或处理紧急情况而负债。

债务已成为我们生活的现代世界中完全正常和可接受的一部分。 债务,就像生活中的一切一样,有好的一面也有坏的一面。 好的一面? 是的,有些债务实际上可以提供改善您财务未来的机会!

为了避免陷入财务困境,了解好债务和坏债务之间的区别以及如何使其对你有利,这一点至关重要。

什么是好债务?

好的债务可以被视为一种有价值的投资,因为它可以帮助你创造收入、提高收入能力并建立你的净资产。

作为专业投资机构,AiF认为,房贷和投资贷款都属于好的贷款,本文将介绍投资贷款及其投资标的。

投资贷款的介绍

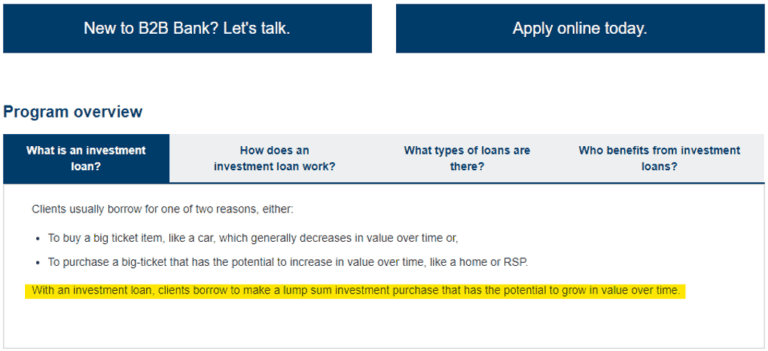

投资贷款Investment Loan是一种加拿大特有的,专门用于投资的款项。根据B2B银行官网上的定义,投资贷款指的是,客户借到一笔钱,并用其购买长期潜在价值增长的投资产品。

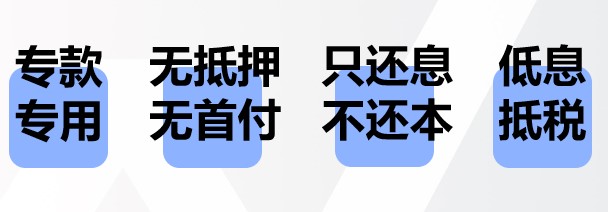

这笔钱从银行贷款出来以后必须直接投入指定的金融投资产品,比如保本基金,不能用于其他事情。这种规定在保护了银行的同时,也在保护投资人。因为投入保本基金进行投资,在特定条件下,保护投资人一定比例的本金不会损失。

其次,投资贷款是不需要抵押和首付的。贷款一般可以分为抵押贷款和非抵押贷款。抵押贷款,就像房贷、车贷这些贷款,其实是用房子和车子作为抵押的,一旦还不上款,抵押物就归银行或者放贷的机构所有。而非抵押贷款呢,就是不需要抵押物的贷款。比如信用卡,银行会先给出一个额度,在消费后不需要马上归还,只要在每个月收到账单后的一定期限内把这笔钱还上就可以了。在这种情况下,信用卡的额度就相当于一小笔无抵押贷款。但仔细想想,这里的“抵押物”其实是你的信用分数。

而投资贷款就属于无抵押贷款,所以相对来说门槛较低,只要信用记录良好,就符合最基本的要求。除了不需要实物作抵押之外,想要获批这个贷款也不需要支付首付。不像房贷,想要获得贷款就要支付一定比例的首付,比如20%,而正是这笔首付将很多人挡在了利用房贷作为杠杆购买投资房的门外。

投资贷款还有一个特点是只需要还利息,不需要还本金。同样是拿房贷举例,每个月的房贷还款其实包括了两个部分,本金和利息。比如$10万的房贷,假设每月还$1000元Mortgage,这里面其实$550是还本金,$450是还利息。但如果是投资贷款,每月只需要还$450的利息,$550的本金是不用还的。这个好处就是,每个月还贷的压力变得非常小,一个月还$1000,和一个月还$450,差别是非常巨大的,只还利息的投资贷款比起每月连本带息还款的房贷在还款压力上要轻松很多。

投资贷款还有一个好处就是同等利率下较房贷更低,加上税务的抵扣和盈利,算下来还是有不少回报的。

投资贷款还常常被称为“可以借一辈子”。不仅在平时还款时不用还本金,而且在到期(通常是20年的期限)时,也不用还马上还,在满足基本条件的情况下,可以自动续借。也就是可以永久拥有这笔钱的使用权。所以,好比是借了一只一直帮你生蛋的母鸡,如果她一直在生蛋,就没有必要还掉。

而且,投资贷款得到的这笔钱是不受通货膨胀影响的。大家都知道,钱,随着时间的推移,购买力是越来越下降的,也就是越来越不值钱。那如果你是拿到贷款的一方,表示随着时间的推移,这笔贷款对你来说,负担会越来越小,就是相当于赚到了。

最后要介绍的特点,就是杠杆,这是投资贷款最大的功能,它是投资人通过向银行借力,加大自己的投资本金,从而让自己站在更高的起点上进行投资,累积财富。

那我们看一下这个投资贷款是怎么运作的。

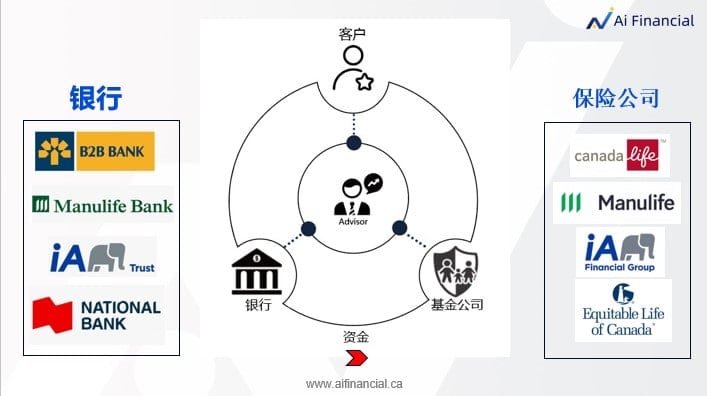

- 我们先看左边,这是我们的资金来源,您贷的款来自于国家正规的大型的银行,比如B2B Bank,Manulife bank等。你这意味着您无需担心资金的合法性,也不会涉及信用风险。

- 再看右边,一旦您的贷款获得批准,资金将直接从银行转入保险公司旗下的保本基金,并进入以您名字开设的账户。由于资金不经过任何第三方,因此它的安全性得到了保障。我们公司作为您的顾问,始终无法触碰到您的资金。

那么,Ai Financial能够为您做些什么呢?我们提供贷款申请和账户开设等服务,其中最重要的是为您提供专业的投资建议,协助您选择合适的基金,管理账户,持续监测市场,并在必要时建议调整基金等等。这些专业的事务都由我们来处理。在我们采取任何行动之前,我们都需要您的签字认可。作为账户的所有者,您拥有完全的控制权和知情权,随时可以通过电脑或手机登入账户查看资金状况。

了解了这么多投资贷款的优点,那要满足什么样的条件才能申请投资贷款呢?想要申请到投资贷款,最基本的三个条件是:

- 个人信用分数要在680分以上, 来加拿大后要使用信用卡, 有些Loan, 按时还款,不然没有信用记录。

- 在加拿大,有身份, 居住已满2年

- 至少有2年的报税收入

在此基础之上,贷款银行还要看你的资产和负债情况,收入与支出。因为银行要防控风险,确保你能每个月支付得起利息。在正式提交申请给银行之前,Ai Financial可以为大家提供一个免费的评估,很快就可以知道你能不能贷到款,能贷到多少钱。 Case by case.

除了上述的三个硬性指标外,还有六个相对柔性的指标,以iA Trust这家放贷机构为例,这六个维度包括收入情况、资产净值、财务习惯、对投资的知识水平、风险承受能力,以及每月还款能力。

第一点,要考虑你的年收入是否达到资格要求,根据不同的申请金额会有差别,要具体根据个人情况判断。具体的年收入包括employment income(打工收入)、rental income(出租收入)、公司的分红收入以及退休收入。值得注意的是,一些收入如spousal support(配偶支持)、spouse’s income(配偶的收入)、family tax benefit、employment insurance(失业保险,如CERB)、social assistance(社会救助)、disability insurance benefits(残疾人保险)等,并不计入可用于申请的年收入。

第二点,放贷机构希望借款人净资产值较高,即自住房、投资房和其他投资等的净值。其中投资包括了你的RRSP、TFSA、Non-Reg账户以及银行存款等。

第三点,是否拥有一个良好的财务习惯是非常重要的考量,看是否不良债务,比如手机账单懒得交;信用卡最低还款。信用分数是最直观的体现,至少要在680分以上。此外,在一个行业内保持稳定工作多年也是体现财务习惯的一个方面。

第四点,对投资的理解,这一点主要是反应在做投资之前填写的客户问卷上,通过问卷可以看到客户对投资的了解程度。

第五点,风险承受能力。大家知道投资贷款是利用了杠杆在做投资,所以申请人要有相对较高的风险承受能力和认知。结合第四点,也就是申请人对投资要有一定程度的了解,知道自己在用贷款做什么样的事,才有更大可能获批。

第六点,也是非常重要的一点,就是每月要有充足的还款能力,放贷机构需要确保每月能够收回利息才会借款给申请人。还款能力主要通过负债率TDSR(Total Debt Service Ratio)来衡量,即每月所有负债之和与月收入之比。负债率TDSR在35%以下会被认为是较好的申请人。我们会帮助客户做评估。

贷款抵税及投资

为了大家能更直观地看到投资贷款抵税的运作方式,下面我们用两个案例来说明。

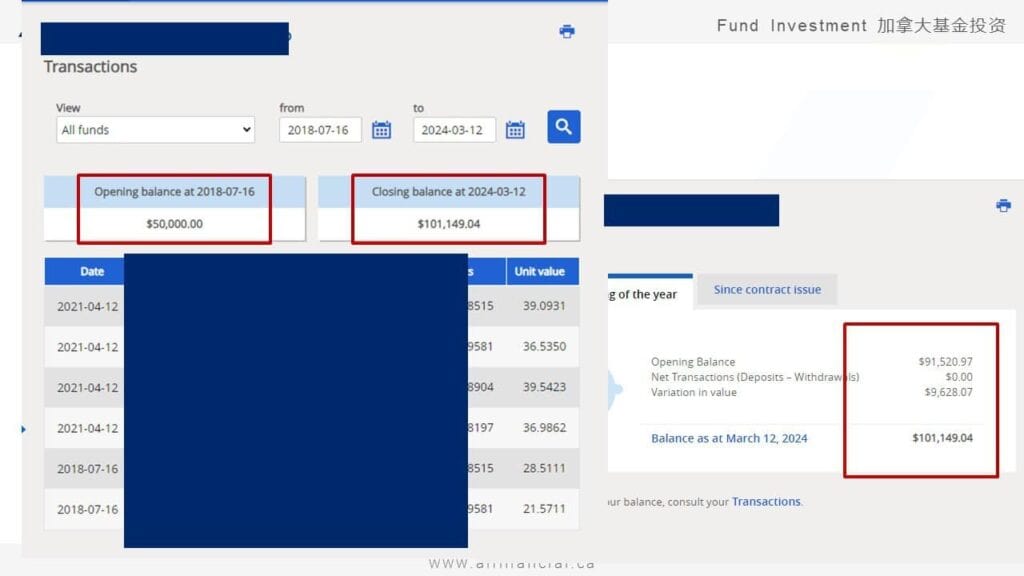

第一个客户叫Eric,他2000年留学来到加拿大,读了4年本科,2004年毕业,之后就在一家物流公司打工,,直到今天,他还在这同一家公司工作。工资从一开始的4万5,涨到了当时的7万8。他性格相对传统保守,没有让太太也出去打工赚钱,家里全靠他一份工资生活,现金流相当紧张。随着孩子一天天长大,他意识到自己的收入将来是跟不上孩子的花销的,于是在2020年三月底找到了我们Ai Financial。

经过详细的分析和评估,我们为他制定了一个投资贷款的方案,不仅能帮助他收入退税,还能得到投资的盈利。成功地从b2b 和 Manulife bank 分别贷到了100K。

接下来我们看看这笔钱用于投资的盈利情况。当然,具体盈利的多少是依靠投资公司的能力来决定的。按照金融72法则, 就是想“五年翻一倍”的情况来算,14.4%,假定平均复利回报率是15%,Eric的账户会发生什么状况呢?

从表上可以看出,5年Eric的账户余额已经到了$40万,翻了一倍,10年又翻了一倍,到了20年的时候,总共是原来本金的16倍。也就是20年过后,Eric的投资账户里面就会有$320多万的余额。去掉他$20万的本金,他就有$300万的现金流。

这些资金已经足够Eric提前退休了,因为他做这笔投资贷款的时候差不多是38岁,20年后也就是58岁,也就是60岁不到,他就可以选择退休了。当然,Eric也可以选择不退休,继续按照5年翻一倍的算法,到了65岁退休的时候,他的投资账户就会有$600多万的余额。

看到对这笔投资贷款的规划,Eric毫不犹豫选择了申请投资贷款。尽管他的实际情况可以贷款更多,加大本金也将放大投资盈利,Eric还是谨慎地选择了只贷款$20万尝试一下。下面我们来看看这笔钱实际上的增长情况。

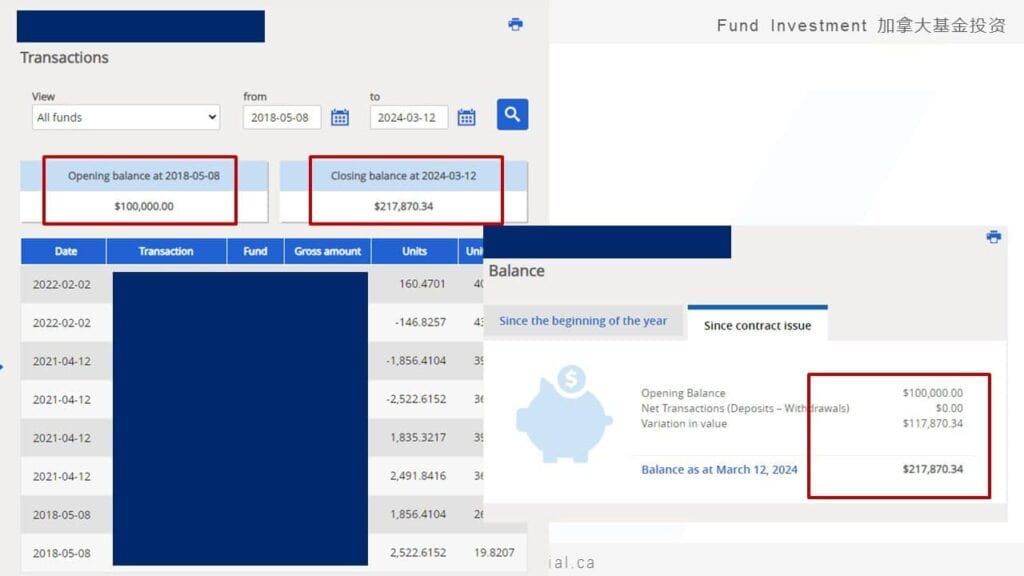

2020年尽管ERIC没有待满一年,他拿到了31.6%的回报,2021年他的回报是17.8%。2022年也就是去年,股市大幅回调,Eric的投资也未能幸免,账户浮亏15.5%, 然后到了2023年今年,截止到6月份,他的账户已经有了16%的收益。

总共计算下来,在3年多的时间里,他的投资贷款账户总盈利是126,442,总回报率是63.22%,年均回报已经超过了当时我们给他做表时用到的回报率15%。真是成本就是利息, 回报会更高。

并且在这期间,Eric为这笔投资贷款支付的利息可以用于抵税,实际省下的税金算下来,实际付出的贷款利息要低很多。

从Eric的真实案例中看到,近三年来,他实实在在地从投资贷款中获得了收益。

下面还有两位,借助投资贷款做投资的客户,共同特点是:他们在决定投资后,数年内没有动本金,没有着急取出利润,尽量避免频繁进出市场,全部都在5年内实现了资产翻倍。

投资贷款投啥?

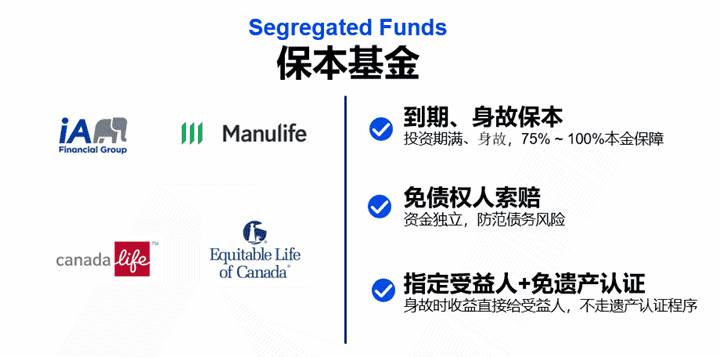

得到了这笔投资贷款的钱以后,因为这笔钱是专款专用、只能投入指定金融投资项目的,必须用于购买保本基金。那保本基金到底好在哪里,让银行这么信任呢?

保本基金作为保险公司提供的投资产品,相较于市面上其他的基金,有几个独特的优势。

首先,保本基金可以提供到期保本和身故保本两种保本功能。到期保本意味着在一定的合同期限内(如20年或终身100岁)结束时,投资者将至少收回原始投资的75%或100%。身故保本意味着即使基金出现亏损,投资者在合同期内也能至少获得75%的本金。这种保本功能是隔离基金的特点,与互惠基金不同。

其次,保本基金具有资金独立防范债务风险的功能。投资者在保本基金中的资金完全独立于其他资产,并且免受债权人的追索。这意味着在出现债务问题或法律纠纷时,投资者的资金是安全的,无法被债权人取走。

最后,投资者可以指定受益人,并且不需要经过漫长的遗产认证程序。这使得投资者可以在合同结束时直接将投资回报传给受益人,而不必支付昂贵的遗产认证费用。

尽管保本基金的管理费可能略高于互惠基金,但考虑到保本基金提供的额外保障和便利性,投资者应该权衡费用和收益,并认识到后期可能避免的大额支出。

银行和基金公司合作发行的互惠基金与保本基金有许多相似之处。例如,交易简便透明,费用较低,入门门槛低,您可以轻松地投资数额从50到100不等,甚至更多。我们稍后将展示一个真实的开户案例。

投资公共基金本身已经实现了投资的分散。选取龙头板块的龙头企业,我们的基金组合已经包括了数十甚至上百家企业,这样的分散程度已经足够。因此,投资者不必再次将资金分散投资在其他方向上,因为这样做可能会导致收益不佳甚至亏损。

尽管互惠基金和保本基金在公开透明度和资金方面相似,但选择保本基金还有其他优势。例如,保本基金具有很强的流动性,您可以随时提取资金,这在家庭现金流不足时非常重要。而且,保本基金可以提供税务便利,您可以通过定期投资来积累财富。

当然,保本基金可能会有稍高的管理费,但是您不应该只考虑费用,而忽略了投资标的的质量和长期收益。便宜的东西未必好,投资是一个需要谨慎考虑的过程。

最后,需要强调的是,保本基金并非用于财富传承,而是真正的投资产品。它们提供了诸多特性,使得您可以安心地进行长期投资。

订阅Ai Financial Newsletter

获取每周投资市场情报和内部观点,第一时间接收讲座预告与投资资讯

为何要长期投资,不能进进出出?

这是一张基于S&P500指数从1970年1月到2019年8月31日的数据做的统计分析,发现:

如果我们在1970年1月的时候投$1000块到S&P500中,50年中间:

- 你一天都没有离开市场,你的投资将达到14万;

- 如果你错过了指数表现最好的1天,只得到$124,491;

- 如果你错过了指数表现最好的5天,那么你会比完全不拿出来,只得到$90,171;

- 如果你错过了指数表现最好的15天,那么你会比完全不拿出来,只得到$52,246;

- 如果你错过了指数表现最好的25天,那么你会比完全不拿出来,只得到$32,763;

25天也就是1个月的交易日,再50年的时间里是非常容易错过的, 你错过这25天, 你的投资损失4倍。

在市场里我们需要的不是聪明人, 而是智慧, 不要进进出出, 折腾来折腾去,挣不到钱。所以, 要做长线价值投资, 不要做短线投机。

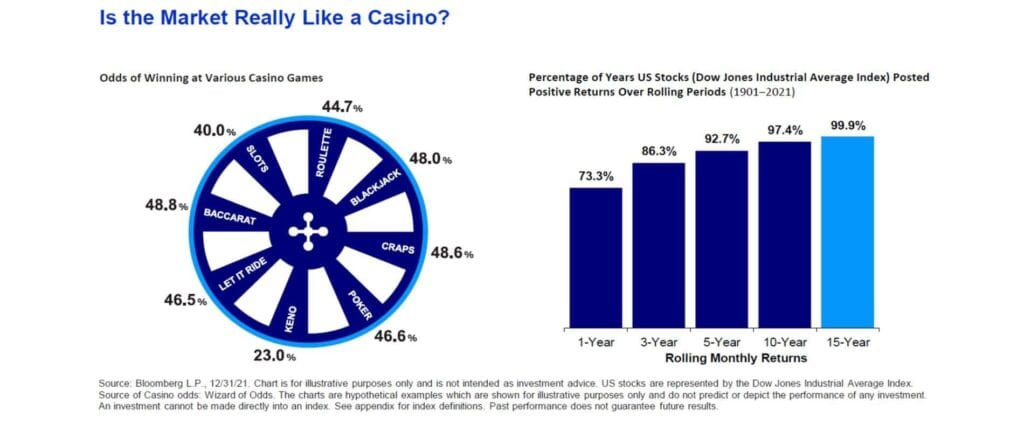

金融市场真像是赌场, 是投机吗?

如果你做短线投机,进进出出,炒来炒去,追涨杀跌,那就是赌博🎲,是在赌概率。

图左:在赌场里,你无论玩任何游戏,赢的几率没有超过50%的,这就意味着,你在赌场玩的时间越久,赢的概率越低,亏钱是注定的。这也是为何我们经常听到,赌博的人总是以倾家荡产为结局。

如果你在金融市场里做长线价值投资,你赚钱的几率几乎是100%。

图右:投资在道琼斯指数(龙头板块的龙头企业)超过15年,赚钱几乎就是100%确定的事。

好, 那大家知道要做长线价值投资,不做短期投机, 那投什么方向也非常重要, 如果方向错误, 投资的结果会差比非常大。

当然,长线价值投资说起来容易,做起来难。市场在变,方向在变。绝大部分普通投资者,难以克服贪婪与恐惧,基本都是在赌概率,因此亏钱变成了必然。专业的事情请交给专业的人去做。

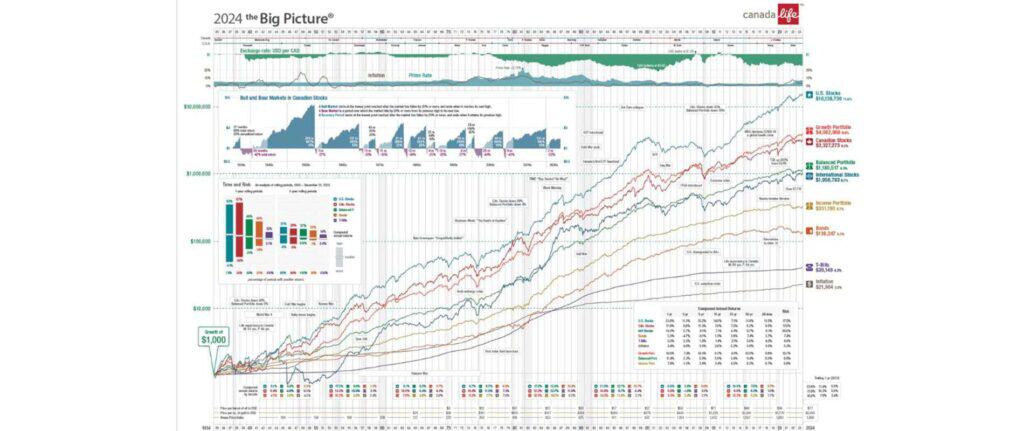

做投资一定要做长线价值投资,上图叫Morning Star Andex chart , 我们看到在过去近100年的时间里,事实是:市场一直是上涨的。

做投资一定要以事实为依据,投资的中间会有波动,短线会下跌,例如2008年的金融海啸,次贷危机,还有2020年的疫情爆发,短期的确出现了回调,但之后就又涨回去了

经济学原理:人类社会的发展过程中,伴随着时间的推移,人类社会的财富在不断地增长。

所以,做投资一定要一直呆在市场里,stay in the market. Now, IT IS TIME TO BUY!

Subscribe

Connect with

Login

I allow to create an account

When you login first time using a Social Login button, we collect your account public profile information shared by Social Login provider, based on your privacy settings. We also get your email address to automatically create an account for you in our website. Once your account is created, you'll be logged-in to this account.

DisagreeAgree

I allow to create an account

When you login first time using a Social Login button, we collect your account public profile information shared by Social Login provider, based on your privacy settings. We also get your email address to automatically create an account for you in our website. Once your account is created, you'll be logged-in to this account.

DisagreeAgree

0 Comments

Inline Feedbacks

View all comments

【公司介绍】Ai Financial 基金投资 - You fulfill your dreams, we cover your bills

Ai Financial是加拿大领先的Fin-Tech高科技基金投资服务提供商。我们利用高科技坚持价值投资,希望运用这套投资体系推动加拿大养老体系的改革,让更多人通过金融投资过上更好的生活。

Ai Financial 具有金融监管 (Financial Compliance) 和反洗黑钱 (AML)背景,通过与银行,基金和保险公司合作,我们选择适合客户的基金产品,管理各种投资账户,如TFSA,RRSP等。同时,我们帮助客户申请加拿大特有低息无抵押投资贷款Investment Loan,提早实现财富自由。

RELATED READING

2024年美国股市总结| Ai Financial 基金投资

2024年接近尾声,这一年美股市场经历了哪些重要的金融事件?宏观经济政策如何影响市场走势?股市表现透露了怎样的投资信号?

Read More

今年是否有圣诞行情?| Ai Financial 基金投资

11月即将结束,12月即将到来。在每年的12月,股市中常提到一个现象——“圣诞行情Christmas Rally”,今年会出现吗?

Read More

谁当选美国总统,股市会涨? | Ai Financial 基金投资

即将到来的11月5日美国总统大选将在前任总统川普和副总统候选人哈里斯之间展开。作为投资人,我们最关心的问题是:谁当选美国总统,股市会涨?

Read More

2024年美国股市总结| Ai Financial 基金投资

2024年接近尾声,这一年美股市场经历了哪些重要的金融事件?宏观经济政策如何影响市场走势?股市表现透露了怎样的投资信号?

Read More今年是否有圣诞行情?| Ai Financial 基金投资

11月即将结束,12月即将到来。在每年的12月,股市中常提到一个现象——“圣诞行情Christmas Rally”,今年会出现吗?

Read More谁当选美国总统,股市会涨? | Ai Financial 基金投资

即将到来的11月5日美国总统大选将在前任总统川普和副总统候选人哈里斯之间展开。作为投资人,我们最关心的问题是:谁当选美国总统,股市会涨?

Read MoreETF 解读 | Ai Financial 基金投资

ETF受欢迎的原因在于其场内交易的灵活性、低成本以及无需深入了解个股的优势。然而,尽管许多人喜欢投资ETF,但它真的能人所有人赚钱吗?

Read More经济状况继续向好,股市回调幅度有限; 短期高收益虽有吸引力,但股票的表现优于其他投资 | AiF 谈股论金

上周股市有些动荡,应对着波动的利率,这仍然是经济积极势头的产物,以及一些持续存在的通胀压力……

Read More什么是meme stocks?值得投资吗? | Ai Financial 基金投资

很多人认为贷款投资是只适合有钱人;有人认为贷款是不好的,贷款永远都是负担;还有人说贷款投资政策虽好,但是投资回报率一定要大于贷款回报率才能赚到钱

Read More纳斯达克创新高,道指遭遇自四月初以来最差的一周; 市场出现对滞胀恐慌,牛市能否继续运行? | AiF 谈股论金

在过去四周的反弹后,尽管人工智能(AI)明星英伟达(NVIDIA)业绩出色,上周美加市场出现了休整……

Read More订阅Ai Financial Newsletter

获取每周投资市场情报和内部观点,第一时间接收讲座预告与投资资讯