Meta在两起关键案件中败诉,社交媒体平台责任问题成为焦点,互联网监管或迎来重大转折。

Read MoreCategories

- About Ai Financial (11)

- Brand Story (16)

- Client Case (70)

- Daily Finance News (501)

- Entertainment (23)

- Everything about Advisor (27)

- Financial Product (49)

- Global Focus (37)

- Industry Analysis (24)

- Insights and opinions (703)

- News and events (19)

- Stock Market (205)

- Uncategorized (8)

Recent Posts

- 道指下跌逾450点,油价上行与美伊谈判不确定性带来短期压力 | AiF 财经日报 03/26/2026

- Meta股价暴跌近8%:两起败诉背后,科技巨头正迎来监管拐点 | AiF insight 03/26/2026

- CEO开始主动下台:AI时代到来,第四次工业革命正在“换人” | AiF insight 03/26/2026

- 9年白涨:加拿大房价被通胀吞噬,还需数年才能回暖 | AiF insight 03/26/2026

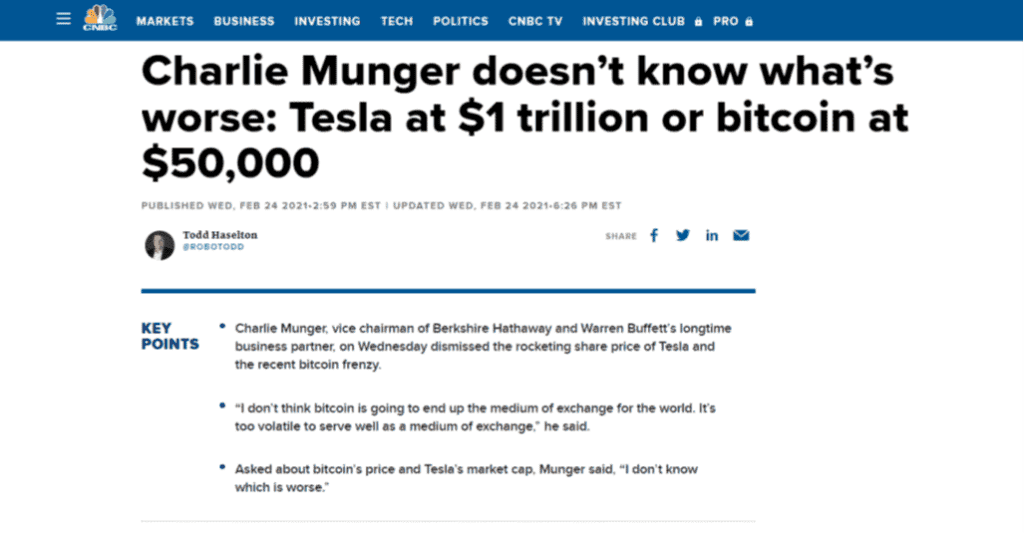

芒格看走眼了吗?Tesla从跳蚤变身小奇迹 | AI Financial恒益投资

编辑于2022.12.06

最近,伯克希尔哈撒韦公司(就是巴菲特的公司)副主席查理.芒格在接受 CNBC 的独家采访中,主播Becky Quick问了他一个关于如何看待Tesla的问题,芒格说,“我们已经在相当长的一段时间里面,没有出现过一个成功的新的汽车公司了,而Tesla在汽车业务方面所做到的,也算是一个‘小奇迹’。”

很多人在看到这段芒格先生关于Tesla的评论过后,都认为芒格先生在高度赞赏Tesla。

那么,这个赞赏的高度到底有“多高”呢?我们今天就来阐述一下,我们是如何看待这个评价的?

大家都知道查理芒格(Charlie Munger)是谁吧?是的,他就是巴菲特半个多世纪来的好搭档,是伯克希尔哈撒韦公司的副主席。在过去的50多年里,他和巴菲特联手创造了有史以来,具有最优秀的投资纪录的伯克希尔公司。公司每股股票价格从$19美元升至现在的$465,520美元,年均复合回报率达到20.3%,也就是3.5年就可以翻一倍,这可以说是投资界的神话。他们成功地开创了一条价值投资之路,是当之无愧的“价值投资之父”。而查理芒格还被称为是“当今最伟大的投资思想家”。

我们既然知道,芒格和巴菲特经营的是投资公司,而且是,世界上最成功的投资公司,那么,他们一定对投资标的的挑选,有着独到的见解,这也是毋庸置疑的。如果能够得到他们的点评,这对于企业经营者来说,将是一种莫大的福份。那么,他们说的话是不是应该听呢?

芒格对Tesla的评价

先看第一部分, 我们会来解读几个芒格对Tesla的评价,包括往年的两次评价和今年的最新评价。

先看2009年的评价。根据Elon Musk的回忆,早在他担任Tesla的CEO(2008年任职)的第二年,也就是2009年,他有幸得到过芒格的点评。当时的芒格(DOB: January 1st, 1924)85岁,已经是一位成功的投资家,“价值投资之父”,“投资思想家”。

当时,Elon Musk和Munger先生有过一次午餐会。在聚餐的时候,芒格对这家电动汽车公司——Tesla的未来进行了点评。芒格对着整桌一起聚餐的人,数出了所有可以让Tesla失败的理由。相信,这是芒格以他80多年所看到并研究过的事实为依据,来进行的点评。

这件事,据Munger本人说,他已经不曾记得了。确实,对于芒格来说,点拨一个年轻企业是家常便饭的事,不会去刻意记住。但对于Elon Musk来说,应该是印象深刻的,因为,当时他接管Tesla,担任CEO的时候,正值是金融危机,这也是Musk的一个艰难时刻。他听完以后,回答是:“您说得都对,但无论如何值得一试。”

接下来,我们来看第二个芒格对Tesla的评论。在时隔12年后的2021年,就是去年年初的时候,有一则新闻显示:当芒格被问到 “您认为比特币达到$50,000美元,与Tesla达到$1万亿美元,并完全稀释企业价值,两个里面哪个更疯狂?”,这个时候,芒格说:“这让我很为难,正如我无法说出跳蚤和虱子之间的优先顺序,我对这两个选择也有同样的感觉,我不知道哪个更糟。”根本不看好Tesla。

看完前面两个评价后,我们再回过来看一下,这几天新闻发出的,芒格对Tesla的又一次点评。

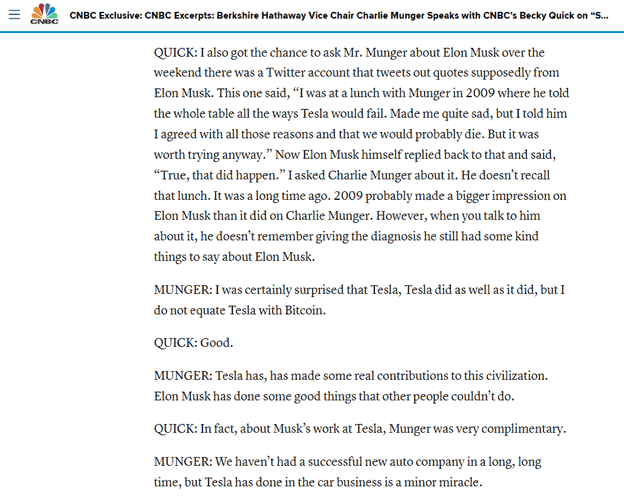

2022年11月15日,查理芒格在接受 CNBC 的独家采访中,被主播又一次问及了关于,“在2009年曾经列出Tesla所有会失败的理由”的问题,芒格的回答是:“我对Tesla是感到相当惊讶的,Tesla确实做到了。但是,我现在不把Tesla与比特币完全等同看待。”“毕竟,Tesla对我们这个人类文明是作出了点贡献的。Elon Musk做了一些其他人做不到的好事。”“我们已经在相当长的一段时间里面,没有出现过一个成功的,新的,汽车公司了,而Tesla在汽车业务方面所做到的,也算是一个‘小奇迹’。”

引号,可以是引用的作用,强调的作用,反语的作用。这里是反语,一个汽车组装公司能够把股价抄到那么高,这是一个非常不可思议的事,竟然有这么多粉丝愿意帮助Tesla把股价炒得那么高。具有讽刺的作用。

作为价值投资之父,查理芒格,给了Tesla一个阶段性的评价——‘小奇迹’,那么这个评价是不是就表示 Tesla企业,在汽车制造领域,已经具备了持续稳定的发展能力呢?能否持续地占据电动汽车领域的鳌头呢?

如果要回答这个问题的话,就要从价值分析的角度,来剖析企业本身的核心竞争力,用巴菲特的理论来说,就是要判断Tesla企业是否具备真正的护城河。

Tesla的护城河

接下来,我们就用巴菲特的护城河理论来剖析一下,Tesla是否具有真正的企业护城河。

巴菲特的护城河理论强调的是:一个企业的核心竞争力是否可以持续,如果竞争力不能持续就是虚假竞争力。如果是可以长期持续并有可观回报的,而且可以不断提升的,那么就是具有真正的护城河的企业。

在这个理论里面,特别提到了什么是虚假护城河:优质产品,高市场份额、卓越管理和有效执行这几个方面从某种意义上来讲都只能算是虚假护城河,因为它们的可持续性是不能保证的。真正的护城河,需要经历时间和空间的考量,来证明用户的粘性,规模和收益上的优势。所以,没有一定的时间和历史的沉淀,既广又深的护城河是不可能一蹴而就的。

那么,我们就根据Tesla目前的现状,来分析一下。

优质的产品

首先,Tesla 有优质产品。

在2019年,美国《消费者报告》中公布的,年度汽车品牌排行榜上,Tesla的排名跃升8位,上升最快,在上榜的33个汽车品牌中名列第11位,在美国汽车品牌中位居第一。该公司生产的Model 3首次被列入十大首选车型名单,在4.5万至5.5万美元价位的车型中是首选。

但是我们说,优质产品很少会形成护城河,为什么?我们来看典型案例:

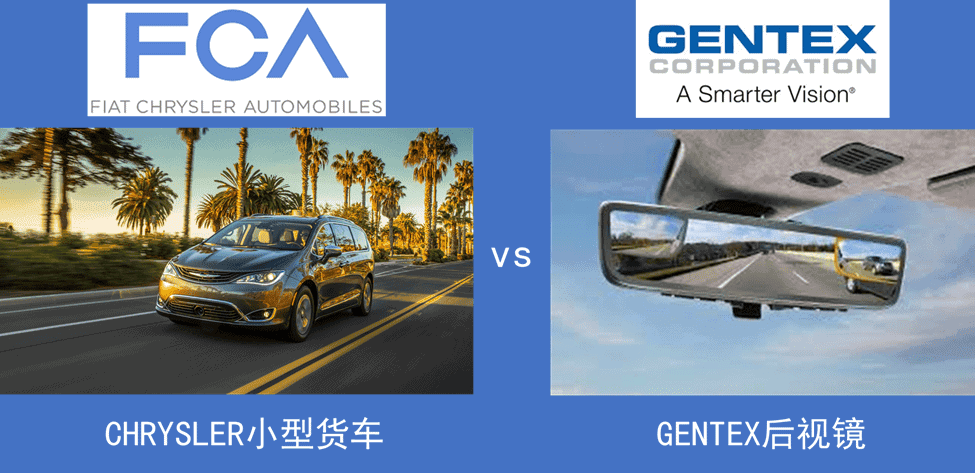

- Chrysler汽车公司在20世纪80年代推出第一款小型货车(mini van)时确实为自己在未来几年内创造了一台印钞机。

当然,在一个盈利比登天还难的行业里,这样的优势不可能逃脱竞争对手的眼睛,于是大家蜂拥而至。在汽车制造行业,根本就不存在能抵御其他竞争对手分享Chrysler饭碗的结构性特征,因此,他们马上就放弃了小型货车及相关的配件业务。

- 有一家名为Gentex 的小型汽车配件供应商。

就在Chrysler的小型货车面世后不久,他们马上推出了一款自动变光的后视镜。相比整车市场,汽车配件业的竞争状况不会好太多,但由于Gentex在汽车镜方面拥有多项专利,这就意味着,其他厂商根本不能与之相抗衡。结果可以想象得出来 :Gentex 连续多年实现高额利润,即便是在后视镜上市的20多年之后,公司的资本回报率依然高于20%。

这也是我们说的,如果企业没有可以保护自己业务的经济护城河,竞争对手迟早会撞开它的大门,抢走其利润。在华尔街,商场英雄一夜之间变成乞丐的事例不计其数。

那么,Tesla的产品有护城河吗?很可惜,答案是没有。为什么?

一方面,由于Tesla电动汽车的核心部件,比如它的Battery,没有自己的专利,也不是自己生产的,是向供应商Catl(就是宁德时代)采购的,这个电池的专利在Catl那里。Catl 作为电池研究和创新的全球领导者,一直在开发新技术,它的研发团队超过10,000人,它在全球拥有的专利已经超过4,445项。

比如,就在2021年7月,Catl开发出第一代钠离子电池。其单电池能量密度可达160Wh/Kg。它的快速充电能力令人印象深刻,这个技术使其在室温下充电 15 分钟后,即可获得 80% 的电量。 2022年1月13日,Catl申请了无负极金属电池技术专利,特斯拉将使用的下一代钠离子电池,就会使用该技术。

Catl因为有专利,所以,具有很强的决定权,可以决定他的电池想以什么价格,供应给谁。目前,Catl不仅给Tesla供应电池,还给Ford供应电池,Ford目前是美国第二大电动汽车供应商。看到这里,我们自然而然的,就会把Tesla 与历史上的Chrysler (克莱斯勒集团)联系起来, 而这个电池供应商Catl也就扮演着Gentex的角色,真正能够持续稳定盈利的,却是这个电池的生产商Catl。

另一方面,事实上,随着时间的推移,Tesla的电动汽车,已经在优质产品的排名中渐渐淡出。

在2022年11月15日,最新《消费者报告》数据显示,Tesla 电动汽车被列在了可靠性最差的行列里面。所以,一时拥有的优质产品或新产品是不可持续的。

高市场份额

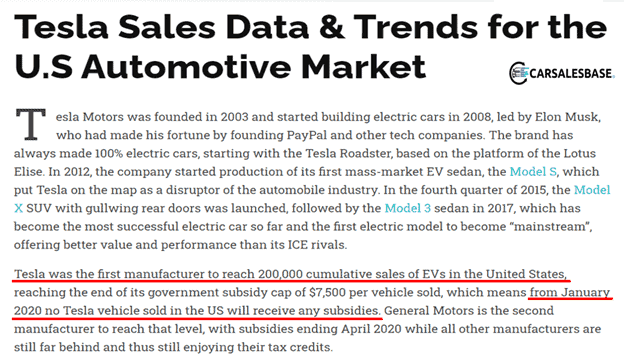

那么,高市场份额呢?前面我们已经提到,高市场份额也是虚假护城河的一个表现,TESLA有高市场份额,例如:2020年,Carsalesbase报告(它是一个对全球汽车销售数据进行采集,统计和报告的公司)指出:Tesla 是美国市场率先销量突破20万辆的公司,第二位是General Moters (GM)。20万辆这个数字是政府补贴的分水岭,因为在当时购买电动汽车可以享用政府给的每辆$7500补贴。

当时的市场,Tesla的车型选择余地最大,所以,它自然而然就率先占领了市场,但到了2020年3月份,Tesla 电动车的销量突破了20万辆后,用户在购买Tesla时,不能再享用政府给的每辆$7500补贴了。这个时候,客户就很容易会选择其它,有补贴,质量好的电动汽车。市场份额的分配会随着政府干预政策的变化而改变。

历史上也有很多案例可以证明,高市场份额的公司不一定有护城河,领先的份额优势可能会转瞬即逝,例如:加拿大的北电Nortel。

北电网路(Nortel Networks),是由北方电讯(Northern Telecom Limited)及海湾网络(Bay Networks)在1998年所合并而成的公司。它是加拿大电讯设备的供应商,也是全球通讯设备的主要供应商。但是,在2001年,遭受了互联网泡沫的冲击,股票暴跌,加上财务丑闻,公司元气大伤。并于2006年出售了部分产品部门,精力收缩回来集中发展4G产品、以及企业统一通信平台等产品。但公司的销售额依旧连年下滑,2008年,年销售额仅有$104亿美元,是其顶峰时期的1/3,而当年亏损高达58亿美元。到了2009年1月14日,北电网路同时在美国和加拿大申请破产保护。一夜归零。

这样的案例在金融市场里面有很多,那么Tesla的高市场份额又能持续多久呢?

其实,现在的Tesla的高市场份额优势,也在被竞争对手渐渐蚕食,抢走利润。为什么这么说呢?因为,在美国,比如,老牌汽车制造商已经成为Tesla最强的竞争对手,我们来看最新的市场报告。

在刚刚公布的今年第三季度的市场份额数据显示,虽然,Tesla在电动汽车领域仍然是市场领导者,占有 64% 的份额,但是,我们已经看到了市场份额有下降趋势。在2022年的第二季度它的市场份额是 66%,而第一季度是 75%。

市场份额下降是不可避免的,因为传统汽车制造商为了赶上Tesla,也在竞相扩大电动汽车的生产规模,以满足美国消费者创纪录增长的电动汽车需求。象福特、通用汽车和现代三大品牌在电动汽车领域正在脱颖而出,它们的流行电动汽车车型的生产规模正在快速扩大。例如:野马 Mach-E、雪佛兰 Bolt EV 和现代 IONIQ 5等。

尤其是,随着政府推出新一波的激励措施,例如《降低通货膨胀法》中规定的电动汽车可税收抵免,等等,计划要把,电动汽车市场的总份额,从现在的6%,扩大到 2030 年的50% 的份额。这些增长的电动汽车需求,会为老牌汽车制造商提供足够的超越Tesla的空间。因此,即便是最先制造并占领市场的产品,如果没有可持续的竞争优势,就有可能被替代。

所以,Tesla的高市场份额要想可持续也是很艰难的。

卓越管理和有效执行

接下来,我们要看一下,Tesla企业靠着这位优秀的CEO——Musk,能不能成为它的核心竞争力。我们都知道Elon Musk,有优秀的调度和执行能力。

从图上可以看到,人们给他总结的创业经历:

- 想要一个新的网上支付方式,他创立了 Paypal

- 想要开电动汽车,创立了TESLA电动车

- 想要降低上太空的,创立了SpaceX

- 想要快速交通,他开挖了hyperloop(超回路)交通隧道

这些从一个侧面反映了,Musk具备卓越的管理能力和有效执行能力。

那么,这是不是就是企业的护城河呢?我们说,卓越管理和有效执行不一定形成护城河。如果这个卓越管理和有效执行,依赖的是一位天才管理者,而不是一个系统 ,一个难以复制的专有流程,一套完善的企业运作机制的话。

那么,这样的优势是不可以持续的。因为,对于一位天才管理者来说,他会去做一件事,往往是因为他觉得比对手更聪明,一旦他发现做这个企业有难度,已经超出了他能力范围,或者当前的企业不足以满足他的人生目标,那么,他会选择撤离,不会与企业并肩作战。所以,靠天才管理者实现的卓越管理和有效执行,是不可持续的。

比如:Elon Musk作为一位天才管理者,他把Tesla管理得有声有色。但是他也曾经对着媒体说过:我真的不想做Tesla的CEO。( I really didn’t want to be CEO of Tesla)那么,他想的是什么呢?

他不想做CEO,他做这些企业干什么呢?我们从Musk的每一次创业经历可以看出,Musk的个人目标,并没有设定在长久地经营这些企业上,许多以往的企业,他只是赚了一笔钱就离开了。

那么这次的Tesla是不是也会这样呢?从最近的一些新闻,我们发现,Musk正在把他的精力重心转移到其它的业务上:比如,2022年5月,SpaceX 要注入大量资金,2022年10月,他又购买了Twitter。所以,他一直在改变自己的业务方向。

而同时,Musk在借用各种名义,抛售他的Tesla的股票。2021年11月,Musk以个人纳税的名义出售Tesla股票,他说他自己没有从任何地方拿现金工资或奖金,他只有股票。于是在征得网民的同意后,他出售了10%的股份,价值接近210亿美元。

另外,又以为了挽救Twitter为名,在2022年8月和2022年11月,分别出售了 Tesla股票。这些动作,与他以前出售他的其它创业项目,有着异曲同工的效果。所以,Musk一直在改变自己的经营目标,似乎从来没有把自己的个人目标与某一个特定的企业绑定在一起。也正因为如此,我们说天才管理者,对于一个企业来说,并不是能够持续的。

综上所述,用护城河理论来分析, 目前Tesla并没有可持续的宽而广的护城河。Tesla电动汽车制造厂,没有专利、核心技术等无形资产作为核心竞争力。而且,我们恒益研究院对Tesla可能的竞争优势进行了评估,认为它在客户转换成本,网络效应和成本优势,等方面的竞争优势,都只能评级为中低水平,这也是参考了,汽车制造行业普遍标准而得出的结论。

Tesla不仅没有很强的核心竞争力,在装配好的成车上,也存在着安全可靠性差,质量差,维修成本高等缺陷。因此,Tesla能否继续保持电动汽车领域的领先地位,还需要Wait and See。

如果说Tesla企业的价值很普通,那么,理论上它的股价应该是什么样的呢?是不是应该也是比较普通的呢?接下来,我们就来看看它的股市表现情况。

Tesla的股市表现

Tesla的股票是于2010年6月28日上市,价格是$17块,到了2021年,最高达到$2000块, 11年涨了117倍多,平均每一年涨10倍多。其中2020年,一年就飙升了743%,在2021年又上涨了近50%。而Tesla企业的盈利情况是什么样的呢?它从2009年开始一直到2019年的净收入都是负的,直到2020年开始有正的盈利。有很大的泡沫。

有泡沫就挤泡沫。那么今天的Tesla股票的表现是什么呢?从2022年11月3日最高点开始,它的股价一直震荡下跌,到现在已经下跌了55%左右,股价回到了两年前,2020年的11月的水平。

现在Tesla的股价还会跌吗?我们认为会的。因为,从股价来看,它现在仍然没有回归到真正的价值所在的位置。

综上所述,从我们恒益投资的观点来看,查理芒格并不是在高度赞扬Tesla,他讲的是一句反语,而是给大家一个警示,就是:Tesla作为电动汽车制造厂,并没有专利、核心技术等无形资产作为核心竞争力,它并不具备真正的护城河,同时,在美国的汽车生产领域,那些具有一定护城河的,老牌汽车生产厂商(Ford,GM,Chrysler),它们的电动汽车生产能力也在迎头赶上。

面对这些老牌汽车生产商的竞争,以及很多后起之秀,我们说,Tesla最辉煌的时刻已经过去了。现在Musk已经开始转向,购买Twitter,寻找下一个可以让他赚钱的目标。Tesla是否能最终幸存下来,目前还是个未知数。所以,从价值投资的角度,我们不认为Tesla是一个好的投资标的。

【公司介绍】

AI Financial 恒益投资是一家人工智能驱动的金融投资公司,拥有一套颠覆性的金融投资体系。公司致力于帮助所有人,通过投资理财,获得持续稳定收入,从而过上自己想要的生活。

加拿大的养老体系已经难以支撑未来10年的居民退休。 AI Financial 恒益投资团队希望运用这套投资体系推动加拿大养老体系的改革,让更多人通过金融投资过上更好的生活,推动社会进步,避免为了赚钱而牺牲时间和健康,或因没有足够的存款而不能顺利退休。

编辑于2022.12.06

RELATED READING

CEO开始主动下台:AI时代到来,第四次工业革命正在“换人” | AiF insight

可口可乐与沃尔玛CEO因AI选择离任,第四次工业革命正在改变企业权力结构,甚至开始替换管理层。

Read More

Meta股价暴跌近8%:两起败诉背后,科技巨头正迎来监管拐点 | AiF insight

Meta在两起关键案件中败诉,社交媒体平台责任问题成为焦点,互联网监管或迎来重大转折。

Read MoreCEO开始主动下台:AI时代到来,第四次工业革命正在“换人” | AiF insight

可口可乐与沃尔玛CEO因AI选择离任,第四次工业革命正在改变企业权力结构,甚至开始替换管理层。

Read More9年白涨:加拿大房价被通胀吞噬,还需数年才能回暖 | AiF insight

BMO指出加拿大房价在通胀调整后9年未上涨,当前正经历90年代以来最大调整,市场或至2029年才恢复。

Read More超7成加拿大人因钱维系婚姻:同居更省钱,感情正在被现实改变 | AiF insight

调查显示超70%加拿大人因经济原因维系关系,婚姻与同居正在成为一种现实的财务选择。

Read More