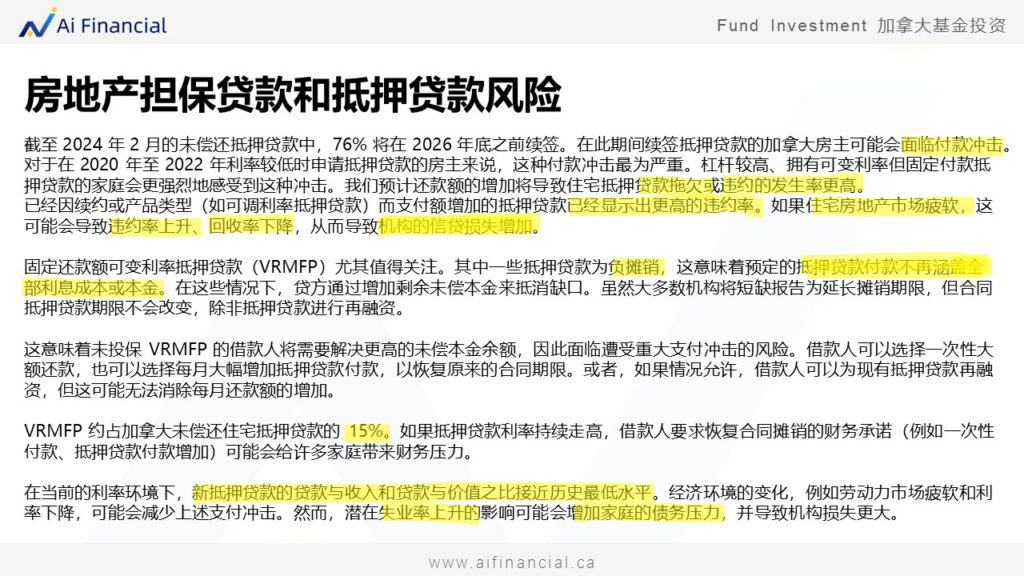

房价下跌叠加高利率,加拿大部分房主陷入亏损压力,开始考虑止损甚至放弃房产。

Read More

贝莱德基金限赎回,引发赎回潮:你的投资会不会被影响?| AiF 讲坛

从贝莱德限赎回事件出发,解析一级市场与二级市场的核心区别,帮助你看清私募与公募基金的风险差异,守住长期投资安全。

Read More