多伦多房市进入冷却期,成交量较2022年下降57%。卖家花式促销难以刺激成交,买家普遍观望等待房价触底。

Read More

加拿大央行维持利率2.25%:战争推高通胀,经济进入不确定阶段 | AiF insight

加拿大央行将利率维持在2.25%。中东冲突推高油价,通胀压力上升,同时经济增长放缓,央行面临政策两难。

Read More

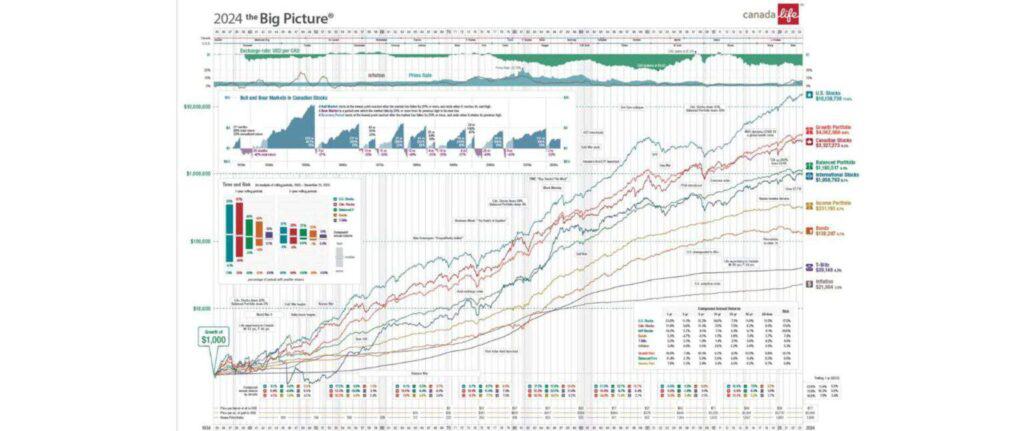

加拿大平均净资产107万:股市回报远超房地产,财富差距正在拉大 | AiF insight

加拿大统计局数据显示,家庭平均净资产达107万加元,但真正推动财富增长的是股市等金融资产,而非房地产。资产配置正在决定财富差距。

Read More

万锦男子假冒投资者诈骗被捕:警惕“高回报投资骗局” | AiF insight

多伦多警方逮捕一名万锦男子,涉嫌通过虚假投资项目诈骗多人。AiF提醒警惕高回报投资骗局,选择具有正规资质的金融机构。

Read More