Pan 先生夫妇通过卖房套现 40 万加元,在 Ai Financial 的专业规划下结合投资贷款与保本基金,仅用 4 年时间将资产规模扩大至 100 万+,实现 22.9 万利润与 159% 杠杆回报,成功跑赢通胀,锁定高质量退休生活。

Read More核心观念:量入为出

这几乎是所有健康金钱关系的基石。如果你每个月都无法留下些许结余,就不可能进行储蓄、投资或财务规划。但问题来了:你该怎么做到呢?

这个概念听起来简单,但要真正做到却没那么容易。就我个人来说,我花了好几年时间,才真正掌握好自己(后来也包括家庭)现金流的管理之道。在这个过程中,我意识到是否有效,其实取决于个人性格和生活方式。

比如,有的人是那种“每一分钱都要追踪”的人,而另一些人更喜欢顺其自然(下面会讲到)。但不管你是哪种类型,你都需要一个系统。

三种常见的现金流管理方式,以及两个常见陷阱和应对策略

你总觉得钱不知去哪儿了?那么你需要一个追踪支出与收入的系统 —— 如果你是自由职业者或有多份收入来源,这一点就更重要了。

一、老派预算法(传统记账)

这是最常见的方式,用电子表格记录金钱流向。一栏列出收入,旁边几栏是各种支出类别。月底时把这些数据加总,就能看出是否有结余。此后你可以设定储蓄目标,并决定哪些支出可以削减。

- 优点:适合需要强约束力的人

- 缺点:对有些人来说,天天盯着支出分类,很容易心累

- 小贴士:预算分类不要太细。

- Shannon Lee Simmons 说得好:“咖啡、外卖、衣服、宠物、房租、水电……这也太复杂了吧?”她建议只保留四大类即可。

你可以使用加拿大联邦金融消费者保护局(FCAC)提供的预算表格工具,或在 Etsy 上购买模板。

二、“资金水桶”法(Money Buckets)

这个方法不靠表格,而是设立多个账户,为不同用途预留资金。

比如你发薪后,第一步是拿出一部分支付固定支出(如房租、水电、贷款);剩下的就分别分配到储蓄账户,例如:$500 作为退休储蓄,$200 存入“假期水桶”,为三个月后$600的周末小旅行做准备。

- 优点:比传统预算法更省心

- 缺点:新手可能不太适用,需要你对一年中会发生的各种不定期支出有基本判断

- 小贴士:账户多了可能会产生费用,建议使用免月费账户,详情可参考“Map Your Cash Flow”工具。

三、理财 App 辅助(自动记账)

让机器人帮你记账,比如 YNAB(You Need a Budget)或 Monarch,可以设定储蓄目标,分配每笔钱的用途。

- 优点:和水桶法一样轻松,但不需要开那么多账户

- 缺点:你得允许它连接银行账户才能自动分类。若担心隐私问题可能会犹豫。此外,大多数 App 都要收月费,或推荐金融产品赚佣金。

常见陷阱与对策

陷阱一:突发支出

笔电突然坏了、客户支票跳票、老友婚礼发来请帖……这些支出往往让预算失控。

应对方法:

- 建立“紧急基金”:预留一笔应急资金,否则只能借钱来填补

- 全年规划现金流:如果你去年也因为婚礼花了不少,那就把它写进预算。习惯性事件就不是“意外”了

陷阱二:冲动消费

意志力不是万能的,干脆让自己少遇诱惑。

应对方法:

- 从所有网购网站移除信用卡信息

- 除了缴费,用现金或借记卡消费,或者使用预付借记卡作为“娱乐消费”账户

- 设置自动转账,自动缴费+自动存钱,省心不心累

储蓄目标:存多少,存什么?

如果你不知道该为什么目标存钱、需要存多少,那自然很难行动。

解决方案如下:

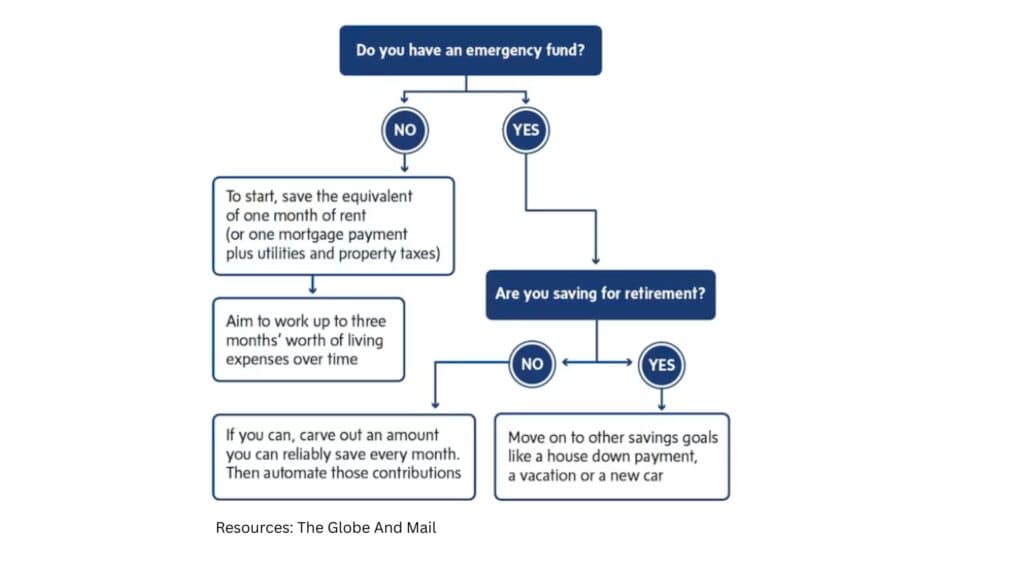

紧急储蓄基金

常规建议是:准备 3~6 个月生活支出。如果这个目标太高,先从“一整个月的房租”开始。

有具体目标的储蓄

比如六个月后要去海岛度假,目标 $3,000;或五年后要凑 $80,000 的首付。倒推回去,就能算出你每月或每两周需要存多少钱。用这个计算器轻松搞定。

退休储蓄

这是最棘手的,尤其对年轻人来说。你可能根本不知道几岁退休、需要多少退休金。

有理财顾问建议先从“刚需开支、还债、紧急储蓄”算起,然后再额外挤出一点做退休储蓄 —— 不要一刀切掉所有娱乐支出,那不现实。