案例1. 打工人不用再打工

在我们的客户中,许多人都是工薪族或自雇人士,在今年疫情背景下,许多家庭成员失去工作,靠积蓄和政府救助金勉强维持。但凡发生任何意料之外的状况,普通家庭很容易遭受打击,所以如何解决失业造成的家里财务危机,是大部分工薪阶层面临的问题。

我们的客户中有一个家庭,几年前父母先后用自有资金投资共$50万,发现收益不错后,两个孩子通过贷款形式陆续追加$50万投资,在今年一整年疫情导致许多家庭失去工作的情况下,该家庭光投资收益就超过了$20万。

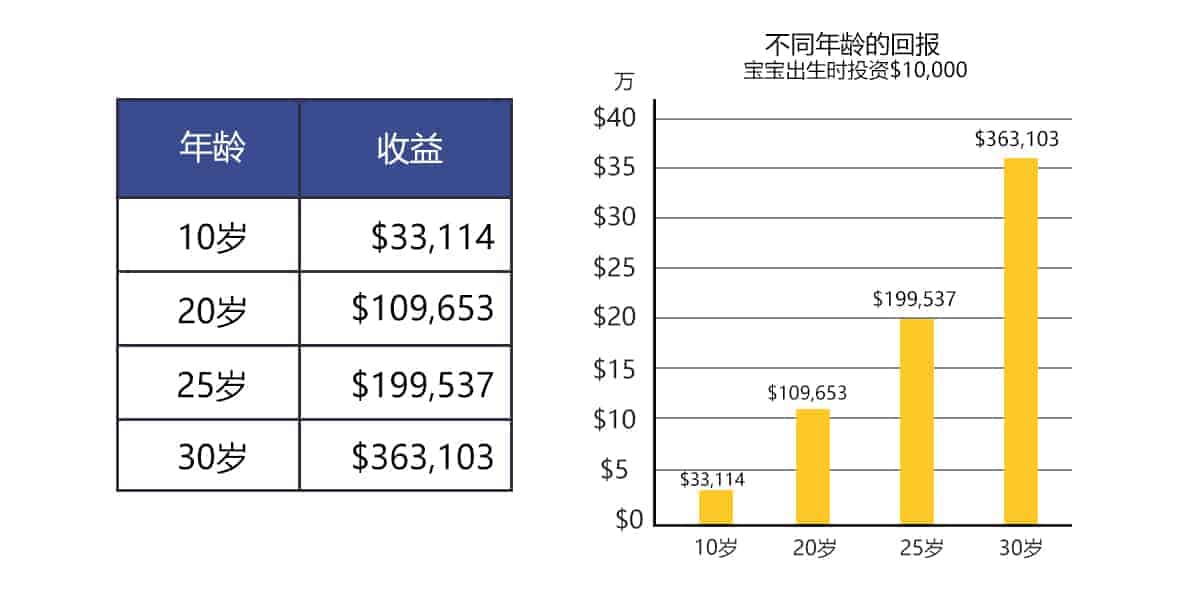

两个孩子其中之一就是典型的没有资产积累,但凭借不错的工作申请到了$30万投资贷款,按照我们最低的历史回报率,他50岁就能获利超过$550万,对他的家庭和个人而言都能极大地提高生活水平。

通过这样的提早规划,我们可以帮助工薪族和自雇人士规避失去经济来源的危险,帮助优化资产管理,实现持续稳定的增值。对于有税务需求的自雇人士,我们还推荐通过申请设立免税账户(CDA,capital dividend account,该账户没有限额 ),自己做自己的shareholders等方式,实现避税效果。

案例2. 退休人士的额外收入

我们的一位退休客户,在退休那年做了$10万的贷款投资保本基金,通过税务安排,每年能取出$1万作为日常支出,且并没有影响养老金正常领取。

减去所付利息,客户每年可以获得$6000额外资金使用。到70岁能得到$9000左右的纯利润。而到了客户80岁,复利的裂变作用出现,客户可以获得纯利润$8万。到90岁,纯利就是$31万。100岁前可以获得超过$100万的收益。对于普通退休老人而言是很可观的额外收入了。

案例3. 新父母给孩子的最好礼物

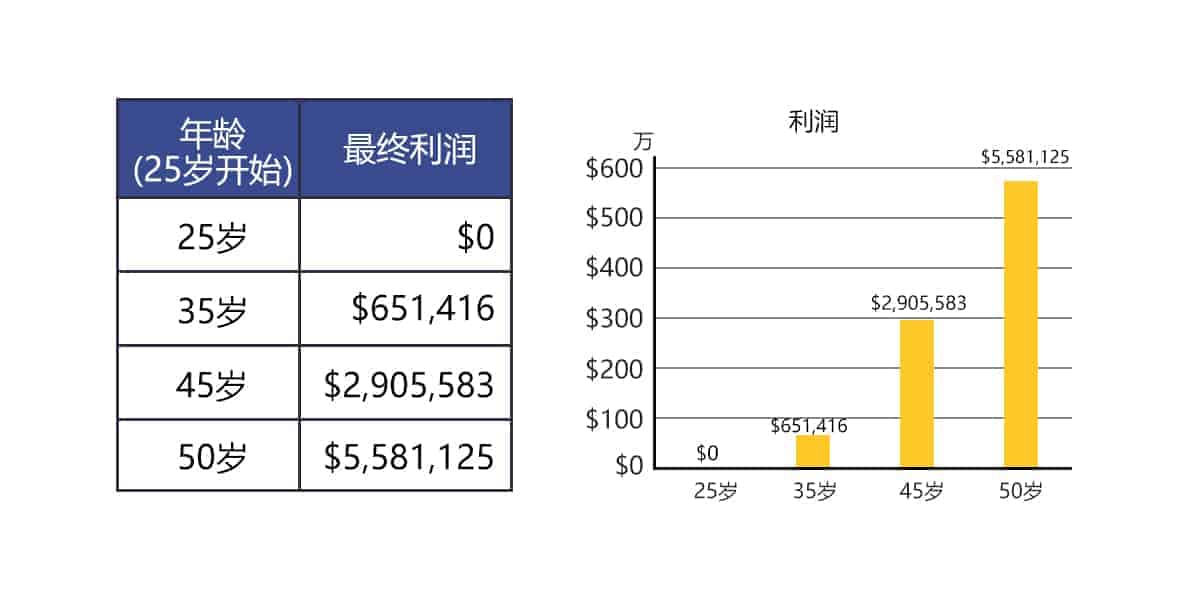

对于新父母而言,为孩子的将来打算更需要长期稳定的投资策略。我们曾服务的一对夫妻客户,在孩子出生三年前就开始委托我们管理资产,两人总共贷款投资$130余万。孩子出生当年,家中老人委托恒益投资存$2万作为给新生儿的新生贺礼。这对新手爸妈投资获益十分可观,现辞职在家全职陪伴照顾孩子3年,资金流没有出现任何问题。

他们为孩子从0岁就开始做的投资规划,先按照$1万,最低回报率12.72%,且中途不取出来计算,孩子10岁时收益达$33,000,20岁时$109,000,30岁收益高达$36万。现实中客户家庭投入$2万元,实际预期30岁时可以达到$72万,孩子将来买房的首付解决了。如果在投资过程中需要资金,这些利润也足以支付孩子的奶粉钱,学费等等。

$2万的投资并不多,但经过时间的积累,复利加杠杆的作用,可以让受益人收获非常理想的利益,而新生儿是最适合作为这种投资受益人的角色。能为自己的孩子在将来打好基础,赢在起跑线上,一定是很多父母的诉求。

案例4. 新移民的最佳选择

对于初始资金比较可观的客户而言,复利+时间的威力将更加惊人。我们曾帮助一位投资移民来加拿大的客户进行资产规划,他在45岁刚登录时投资$500万,在头两年没工作时每年取出$50万作为收入。以此作为基础第三年成功申请到$70万贷款,并交由我们继续管理。

在此情况下,这位客户每年依旧取出$50万作为收入开销,按照我们历史最低收益,他可以直到85岁都不用工作,每年花销$50万,同时累积2.2亿资产。

案例5. 每月实际支出相等,自有资金投资与贷款投资收益对比

目前银行贷款利率是P+0.75%=3.2%,也就是贷款10万,每月支付的利息是$267。上图就以下2种情况做了一组比较,收益率按13%计算。

1. 利用自有资金,每个月定投$267

2. 申请一个$10万贷款,每月利息支出也是$267

图中可以看出,同样的支出,利用杠杆财富累积的速度是永远超过自有资金,后十年的财富累积超过前40年的总和。

$10万的投资50年后达到$4500万,这只是按我们最低收益率来计算的,如果按历史平均回报率18%计算,这个数字变成了天文数字$4亿。

加拿大遗产纠纷引热议:老人将房产与豪车留给邻居,4名子女被除名 | AiF insight

加拿大遗产纠纷引发关注,老人将房产、豪车和现金留给邻居,4名子女被排除继承引发法律争议。

Read More

美国顾问认罪涉1.6亿美元欺诈:私募基金误导投资者,资金被挪用 | AiF insight

美国顾问认罪涉1.6亿美元欺诈,通过私募基金误导投资者并隐瞒风险,部分资金被用于个人消费。

Read More

多伦多公寓价格暴跌:预售买家损失惨重,数千人陷入资金危机 | AiF insight

多伦多公寓价格暴跌导致预售买家面临最高12万加元资金缺口,房价回落约25%,数千人陷入财务困境。

Read More